Одна из наших недавних статей, посвящённых Внешнеторговому обороту Казахстана, начиналась с того, что у некоторых наших отечественных товаро- производителей идёт катастрофический обвал продаж. Нас, на наших же полках, теснят российские товары.

Почему именно российские, а не какие-нибудь другие, видно из данных аг-ва по Статистике РК

Российский импорт, медленно, но верно наращивает свою долю в общем пироге поставщиков. Как мы знаем из прошлого материала, основу Импорта из России составляют Оборудование, Машины, Транспорт, Металл, Химия и Продукты питания, последнее особенно интересно для исследования, потому что напрямую задевает каждого из нас и ещё массу наших средних и мелких отечественных товаропроизводителей, которые вынуждены конкурировать на полке с россиянами.

Но для начала давайте заглянем в историю братской торговли, что бы оценить ситуацию широкими мазками, с высоты прожитых лет.

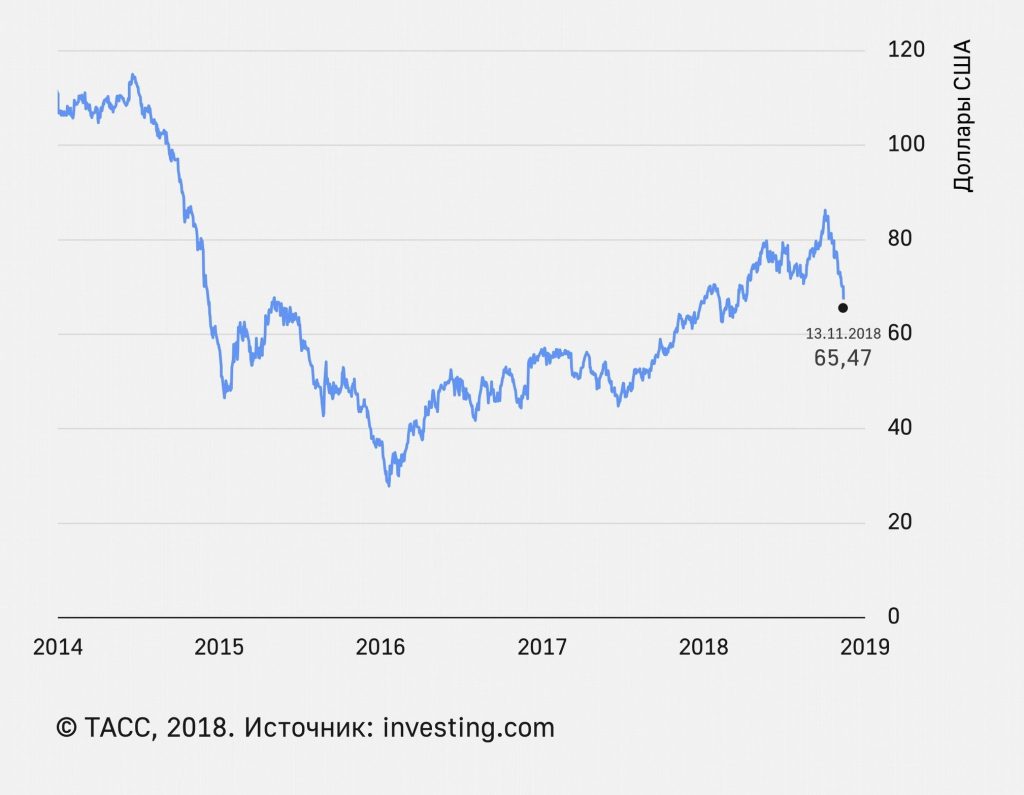

Первое, что бросается в глаза, так эт то, что за исключением всего двух лет, Импорт и Экспорт росли и падали практически синхронно. Эти взлёты с падением хорошо совпадают с динамикой цены на нефть

И в этом мало удивительного, потому что именно цена на нефть является допингом для наших с Россией экономик. Гораздо любопытнее другое, а именно крайне отрицательное торговое сальдо и его динамика роста-падений. Да, мы покупаем у России в два с лишним раза больше чем продаём ей, но величина это не постоянная и ценой на нефть, так жёстко уже не определяется. Тогда что же может влиять на наш с Россией Торговый Баланс?

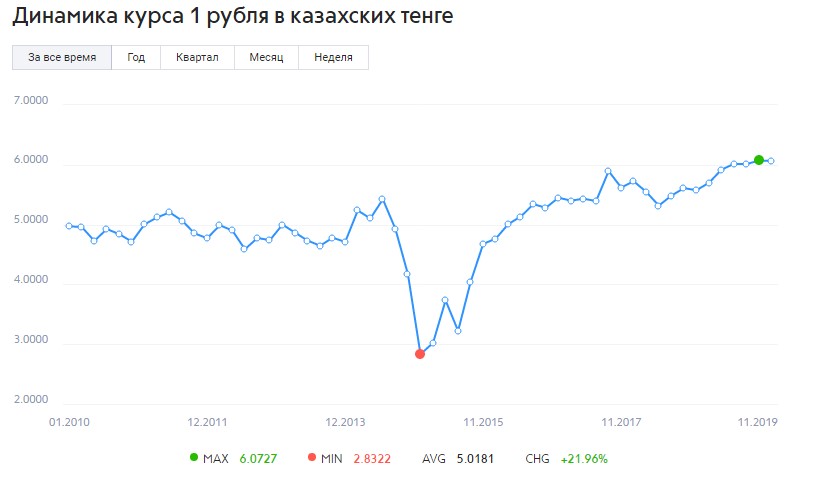

Одна из возможных причин, это курс Тенге к Рублю.

Вообще, начиная с 2000- года обменный курс наших валют был всегда более-менее стабилен и держался в районе 5 тенге за рубль и только с приходом последнего кризиса начавшегося в 2014 году, это соотношение стало существенно меняться.

Все мы помним полтора года райской жизни 2014-2015гг, когда казахи играючи скупали в России недвижимость и машины. Но праздник не мог длиться вечно и как обычно в августе пришло то, чего многие уже давно ждали-стремительная девальвация тенге. Она была не только к доллару, но и к рублю. Меньше чем за год тенге вернулся к историческому паритету в 5 к 1 с рублём и продолжил медленный, но верный курс на снижение.

Первое время отечественные товаропроизводители конечно же радовались. Особенно те, кто был ориентирован на внутренний рынок, но как в итоге, ослабление Тенге отразилось на нашем сильно отрицательном Торговом Сальдо?

Возьмём теперь только Продукты Питания и наше Импортно-Экспортные отношения с Россией

Не вооружённым глазом видно, что и в продуктах питания мы также являемся Нетто Импортёрами по отношении к России, притом с большим перевесом не в нашу пользу. И хотя наша взаимная торговля начинает оправляться после обвала 2014-15 гг, рост её обеспечивается не только нашим растущим Экспортом, но и растущим Импортом из России!

А что бы было лучше посмотреть динамику этого роста, изменим формат и масштаб на этой же диаграмме

Очевидно, что рост и падение Импорта-Экспорта происходят синхронно. А где же в таком случае живительная девальвация тенге, которая должна была помочь нашему родному товаропроизводителю?

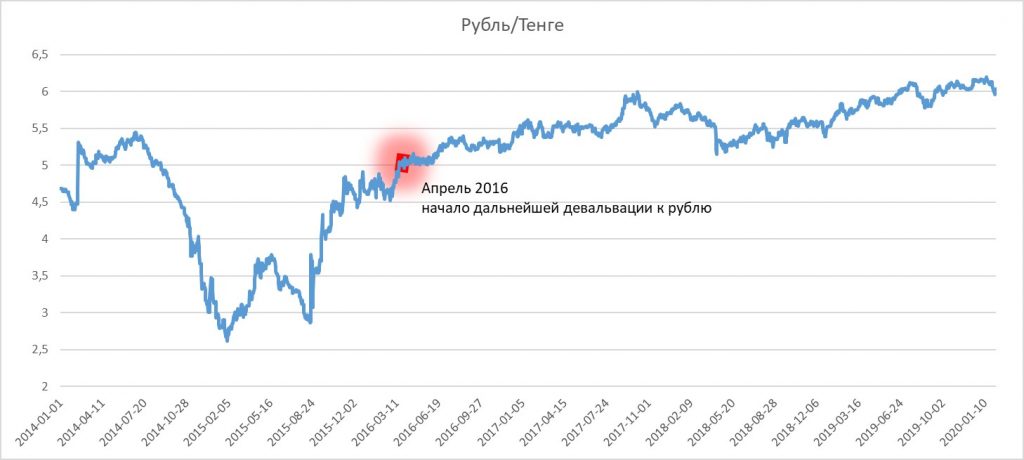

Ещё раз внимательно смотрим на график курс Рубль-Тенге и сравниваем с таблицей выше.

Девальвация к рублю началась в апреле 2016 года и практически никак не сказалась на объёмах Экспорт. Его рост мы увидели только в 2017 когда Импорт из России точно также стал набирать обороты. Другими словами, ослабление Тенге по большому счёту ничего не изменило в нашем Торговом Балансе. Мало того положительное Сальдо России в абсолютных цифрах продолжило свой после кризисный рост и стремится к историческим максимумам.

Но это если считать наш товарооборот в долларах. Если посчитать его в тенге (а именно в нём он фактически и происходит) то российский Импорт уже давно побил все исторические рекорды.

Наши доходы , если посчитать их в долларах стагнируют, а импорт растёт. Откуда в таком случае найдутся деньги у казахстанского Покупателя на отечественные товары, если он всё тратит на российские? И с каждым годом всё больше и больше.

Так кому же в итоге нужен слабый Тенге и кто от него выигрывает если казахстанские Покупатели и Производители остаются в минусе? Вопрос риторический.

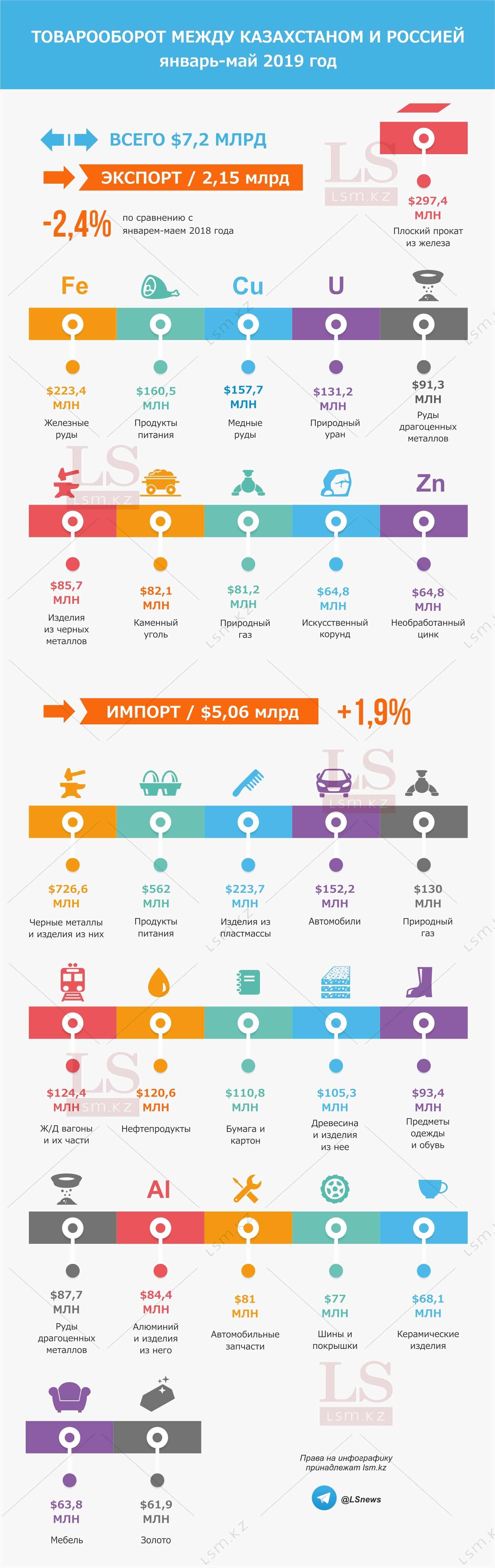

P.S. Немного свежей аналитик на больную тему за 2019 г от портала lsm.kz