Глубокий анализ e-commerce Казахстана за 6М2025: GMV, транзакции, падение среднего чека, доминирование маркетплейсов (92%), рост Retail Media и прогнозы на 2026 год. Практические рекомендации для маркетологов и e-com команд.

Введение: рынок повзрослел — и это видно по цифрам

Если в 2022–2024 рынок e-commerce в РК рос на эффекте ускоренной цифровизации, то 2025 показал другую фазу — фазу зрелости.

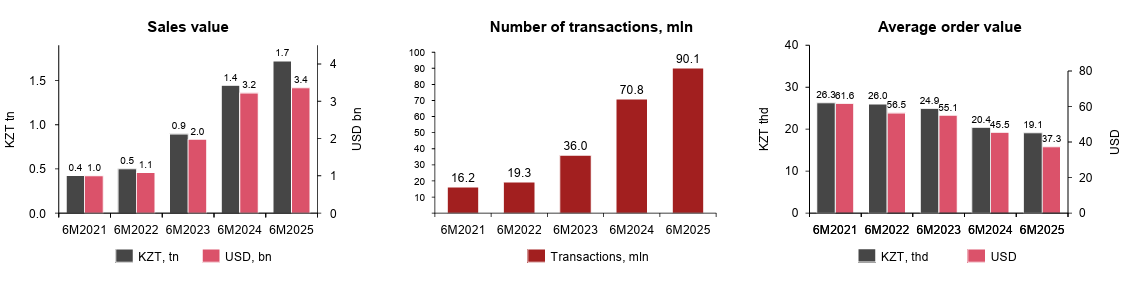

По итогам 6 месяцев 2025 года объём розничной электронной коммерции достиг KZT 1,7 трлн (+19% YoY), или USD 3,4 млрд (+4% YoY) .

Проникновение e-commerce в структуру ритейла выросло до 17,1% (против 16,6% годом ранее). Казахстан уже почти догнал глобальный ориентир 20,5%.

Но главный инсайт не в росте GMV.

Главное — рынок теперь растёт не за счёт чека, а за счёт частоты покупок.

Ключевые цифры: рост на транзакциях, а не на деньгах

GMV и структура рынка

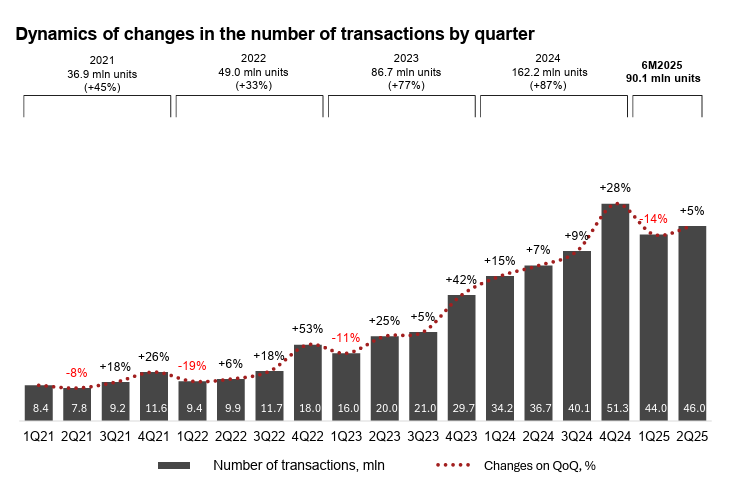

- KZT 1,721 трлн — объём рынка за 6М2025 (+19%)

- 90,1 млн транзакций (+27% YoY)

- Средний чек: KZT 19,1 тыс. (-6%)

- Средний чек в USD: USD 37,3 (-18%)

Рынок стал количественным.

Покупают чаще — но дешевле.

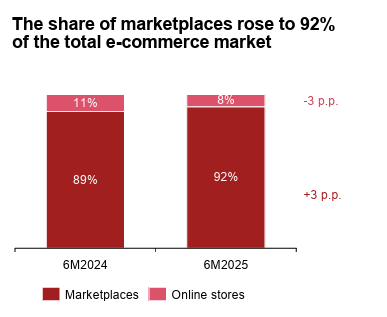

Доминирование маркетплейсов

- 92% всего GMV приходится на маркетплейсы

- 96–98% всех транзакций проходят через них

- Средний чек на маркетплейсах: KZT 18,4 тыс. (-6%)

- В онлайн-магазинах чек вырос до KZT 37,7 тыс. (+17%)

Маркетплейсы формируют модель массового, частого и низкочечного потребления.

Онлайн-магазины уходят в нишевые и более дорогие категории.

В казахстанской специфике это означает усиление позиций локальных экосистем, прежде всего Kaspi.kz, а также рост активности международных игроков вроде Ozon и Wildberries.

Потребитель 2026: меньше импульса, больше рутины

Главный behavioural shift — e-commerce стал частью повседневности.

Интернет-проникновение достигло 93,4%, аудитория — 19,5 млн пользователей.

Онлайн-покупка больше не «событие», а привычка.

Что изменилось:

- Частота ↑, чек ↓

Покупки стали регулярными и более «продуктово-бытовыми». - Кредитное плечо снизилось

Ужесточение потребкредитования и регуляторика (IMEI-верификация) влияют на high-ticket сегменты. - Маркетплейсы стали default-каналом

Не «где купить», а «где быстрее и удобнее». - Кросс-бордер усиливается

Расширение ассортимента и ценовых сегментов — дополнительный драйвер.

Retail Media: когда маркетплейс становится медиа-холдингом

При 92% концентрации продаж в маркетплейсах логично, что следующий этап — монетизация трафика.

В 2025–2026 годах усиливается развитие RMN (Retail Media Networks).

У игроков вроде Ozon и Wildberries появляются форматы click-out, внешнего трафика и performance-размещения.

Что это означает для рынка РК:

- CAC постепенно смещается внутрь экосистем.

- Retail Media становится альтернативой классическому performance.

- Маркетплейсы конкурируют уже не только за GMV, но и за рекламные бюджеты.

Для брендов FMCG и e-com это критично:

теперь борьба идёт не только за полку, но и за позицию в выдаче и в рекламном блоке.

Прогноз на 2026: замедление роста, усиление концентрации

1. GMV продолжит расти, но умеренно

19% YoY — это уже не гиперрост.

Ожидаемый коридор 2026: +14–18% при условии стабильной макроэкономики.

2. Средний чек останется под давлением

Если модель «частых мелких заказов» закрепится, чек будет стагнировать или снижаться в реальном выражении.

3. Концентрация усилится

Маркетплейсы могут выйти к 93–94% доли.

Собственные онлайн-магазины будут работать в high-margin нишах.

4. Логистика станет ключевым конкурентным преимуществом

Развитие хабов, fulfillment-центров и экспресс-доставки — стратегический фактор, особенно в Алматы и Астане.

Практические рекомендации для маркетологов

1. Пересчитать unit-экономику

Если чек падает, а транзакций больше — нужно пересматривать CAC, LTV и Retention-модель.

2. Инвестировать в Retail Media

Без присутствия в RMN доля бренда будет сокращаться.

3. Делать ставку на частоту

Программы лояльности и повторные покупки становятся важнее, чем single high-ticket сделки.

4. Разделять стратегию:

- Маркетплейсы → оборот, частота, масштаб.

- Собственный сайт → маржа, бренд, база данных.

5. Работать с данными

Data-driven модели становятся обязательными — иначе при 90 млн транзакций вы просто теряетесь в шуме.

Заключение: что делать завтра

- Проверить долю маркетплейсов в своём GMV.

- Пересчитать медиамикс с учётом Retail Media.

- Обновить стратегию Retention.

- Подготовиться к рынку, где частота важнее чека.

E-commerce Казахстана 2026 — это уже не гонка за взрывным ростом.

Это борьба за эффективность, позицию в экосистеме и долю внимания внутри маркетплейса.

И выигрывать будут не те, кто больше тратит, а те, кто лучше считает.